El consejo financiero inteligente de Stacy

Manténgase informado con los últimos artículos de nuestra fundadora Stacy Francis sobre planificación financiera, presupuesto, gestión de deudas, inversiones, divorcio, planificación de la jubilación y más.

Stacy Francis fundó Savvy Ladies® en 2003 con la misión de educar a las mujeres sobre sus finanzas y empoderarlas para que tomen decisiones proactivas. Inspirada por su abuela, quien permaneció en una relación abusiva por razones económicas, Stacy está decidida a no permitir que otra mujer se vea indefensa ante la inestabilidad financiera.

Obtenga los recursos, el conocimiento y las herramientas que necesita para tomar decisiones inteligentes e informadas sobre su dinero y su vida.

Además de ser la fundadora y presidenta de la junta directiva de Savvy Ladies®, Stacy es presidenta y directora ejecutiva de Francis Financial, Inc., una firma boutique de gestión patrimonial y planificación financiera. Experta financiera reconocida a nivel nacional, posee un certificado de planificación financiera certificada (CFP®) del Centro de Finanzas, Derecho e Impuestos de la Universidad de Nueva York, y es Analista Financiera Certificada en Divorcios® (CDFA®), Estratega Financiera en Divorcios™ y Especialista Certificada en Patrimonios y Fideicomisos (CES™).

Stacy ha aparecido en CNBC, NBC, PBS, CNN, Good Morning America y muchos otros medios de televisión y noticias financieras. También se le solicita frecuentemente por sus consejos y se le cita en más de 100 publicaciones, como Investment News, The New York Times, The Wall Street Journal y USA Today. Aquí comparte su sabiduría y consejos financieros expertos para que usted aprenda y sea más inteligente con sus finanzas.

El conocimiento financiero es poder. Empodérate y encuentra el asesoramiento que mereces.

¡Sabe que Savvy Ladies® está aquí para usted! Si desea obtener asesoramiento sobre una cuestión financiera personal, visite nuestra Línea de Ayuda Financiera Gratuita y contacte con un profesional financiero pro bono. pulse aquí.

EL CONSEJO DE STACY $AVVY

Preparación y presentación de impuestos de forma sencilla

por Stacy Francis, CFP®, CDFA

Ha llegado la temporada de impuestos. ¿Es hora de entrar en pánico por los recibos perdidos, la falta de información sobre las bases de coste de las acciones y los formularios 1099 que nunca aparecerán, o es hora de pasar una tarde con su contable o de pulsar unos cuantos botones en el teclado de su ordenador? Todo depende de lo organizado que hayas estado y de lo bien que te hayas preparado durante todo el año, no sólo en abril. A continuación le ofrecemos algunos consejos para reducir el papeleo relacionado con los impuestos, ahora y en el futuro.

Reúnete con un contador público certificado. Esta es, con diferencia, la forma más fácil de quitarse de encima la carga de la declaración de la renta. Los contadores públicos se ganan la vida declarando impuestos, así que puede confiar en que conocen todos los trucos y trampas. Ahórrese tiempo y molestias pidiendo referencias a amigos, colegas o familiares.

Archivo electrónico. Si no desea recurrir a un contable, puede encontrar una gran variedad de soluciones sencillas y fáciles de usar. programas de declaración electrónica en línea. Muchas de ellas son gratuitas, siempre que sus ingresos estén por debajo de ciertos límites. Ahórrate el trabajo con la impresora y el viaje a correos presentando la declaración por internet.

La carpeta Manila. A lo largo del año, tendrá que guardar documentos como recibos e informes de transacciones de sus cuentas de inversión. Cada vez que recibas uno de estos documentos, mételo en una carpeta manila etiquetada. Si no tiene papel, cree una carpeta en su ordenador con el mismo fin.

Aprovecha las cuentas IRA. Ahorrar en cuentas IRA le ahorrará un montón de papeleo, ya que esto elimina la necesidad de realizar un seguimiento de la base de coste y el precio de venta de cada valor, e incluirlos en su informe fiscal. Una vez que el dinero está en su cuenta IRA tradicional o 401(k), queda fuera de su registro fiscal hasta que empiece a hacer retiros, en el momento de la jubilación. En el caso de una cuenta IRA Roth, ¡no tendrá que volver a preocuparse por ello!

Aplique la deducción estándar. Es cierto que mucha gente ahorra mucho dinero desglosando la declaración... pero requiere tiempo y esfuerzo. Si su objetivo es simplificar las cosas, opte por la deducción estándar. Sin embargo, suele merecer la pena detallar. Podría ahorrarle mucho dinero.

Declarar la renta nunca es divertido, a no ser, claro, que esperes un reembolso enorme. Utiliza estos trucos para simplificar el proceso de declaración de la renta y reducir al mínimo el tiempo que tienes que pasar en tu oficina, revolviendo papeles.

¿Debe usted hacer sus propios impuestos?

Aquí hay algunas cosas que indican que podría estar mejor por su cuenta:

- Conoces tu situación tributaria (estás al día con la legislación, conoces tu estado, etc.) y tienes una situación financiera muy sencilla.

- Estás organizado y tienes tu documentación lista para funcionar.

- Prefieres no revelar tus finanzas a nadie.

Por otro lado, estas cosas pueden ser señales de que necesitas ayuda:

- Su situación financiera es compleja.

- No quieres perder tiempo y energía preparando tu declaración.

- Su vida ha cambiado drásticamente y su declaración de este año será muy diferente a la del año pasado.

- Quiere la confianza de trabajar con un asesor confiable.

¿Debe presentar una declaración conjunta o por separado?

¿Cuáles son las ventajas y desventajas de que las parejas casadas presenten sus declaraciones de impuestos por separado? Excelente pregunta. La respuesta dependerá de las circunstancias. A continuación se presentan algunos ejemplos de casos en los que puede ser una buena idea mantener separado este aspecto de su vida en común.

- Usted o su esposo han ganado poco dinero y han tenido muchos gastos médicos. Al presentar la declaración por separado, las proporciones de ambos pueden funcionar de manera que usted o su esposo puedan detallar los gastos médicos y ahorrar dinero muy necesario.

- Tu pareja utiliza técnicas cuestionables para quedarse con el dinero de sus impuestos. Aunque resulte tentador, estas acciones son ilegales, y si firmas la misma declaración de impuestos, tú también serás responsable. Si presentas tu declaración por separado, tendrás muchas más posibilidades de argumentar ante un jurado que no tenías conocimiento de ello.

- Tu matrimonio se está desmoronando. Si estás bastante seguro de que tu pareja no va a durar, es posible que desees presentar la declaración por separado para minimizar el papeleo que tendrás que hacer juntos más adelante. También es importante presentar la declaración por separado si te preocupa que él no sea 100% honesto en su declaración de impuestos.

Es imprescindible que se mantenga al día con las normas y límites más recientes para los diferentes tramos impositivos. La tributación es un asunto complicado, pero usted tiene opciones. Cuando se suman conocimientos, se pueden tomar decisiones informadas.

Impuestos: Consejos rápidos y recursos gratuitos para mujeres

Una de las mejores maneras de superar la ansiedad y experimentar menos estrés en torno a los impuestos es informarse y pedir ayuda a profesionales. Las mujeres, en particular, deben estar bien informadas, ya que tenemos cuestiones fiscales especiales.

- Las mujeres tienden a vivir más que los hombres.

- Las mujeres ganan menos dinero en comparación con los hombres.

- Las mujeres tienen el doble de hipotecas para una sola vivienda que los hombres.

- Las empresas propiedad de mujeres tienen implicaciones fiscales especiales.

Con todos estos problemas a los que se enfrentan las mujeres y sus impuestos, es fundamental saber dónde se puede obtener ayuda. La buena noticia es que es bastante fácil encontrar ayuda con los impuestos. Además de buscar su propio contador, tiene otras opciones. Algunas de estas opciones son:

- Línea de ayuda para mujeres inteligentes – Envíenos su pregunta y le pondremos en contacto con un experto en impuestos. Es confidencial y totalmente GRATIS.

- Entendiendo los impuestos – Un tutorial interactivo en línea sobre impuestos elaborado por el Servicio de Impuestos Internos (IRS). Este programa se divide en dos partes: a) el CÓMO de los impuestos y b) el POR QUÉ de los impuestos.

- Asistencia voluntaria para la declaración de impuestos (VITA) – Este programa está diseñado para ayudar a aquellas personas cuyos ingresos son inferiores a $36,000. Otra ventaja es que VITA cuenta con oficinas en lugares muy convenientes, como bibliotecas, escuelas, centros comerciales, centros comunitarios y vecinales, entre otros. Usted puede buscar para una ubicación de VITA cerca de usted.

Por último, tenga en cuenta los siguientes cinco consejos (cortesía SCORE) sobre cómo comenzar la temporada de impuestos presentando los impuestos correctamente:

- Consulte con un asesor.

- Pague los impuestos federales y estatales estimados cuatro veces al año.

- Mantenga buenos registros tanto de ingresos como de gastos.

- Pregunte a su asesor fiscal sobre las deducciones especiales.

- Programe una puesta a punto de impuestos al menos una vez al año.

Recuerda, es importante que te mantengas a la vanguardia en el proceso tributario organizándote y bien informado. Esto hará que tu temporada de impuestos sea mucho más fácil y (¡ojalá!) sin estrés.

Sea prudente con su devolución de impuestos

por Stacy Francis, CFP®, CDFA

Uno de los únicos aspectos positivos de la temporada de impuestos es la devolución. Un nuevo par de zapatos, un vestido o unas vacaciones son opciones tentadoras para gastar el dinero de la devolución de impuestos. Aunque es necesario darse un pequeño capricho, estos dólares extra también le brindan la oportunidad de mejorar sus finanzas a largo plazo.

Uno de los únicos aspectos positivos de la temporada de impuestos es el reembolso. Todos esperamos con ansias ese dinero extra. Es tentador tomar ese dinero y derrocharlo: trabajaste duro para ganarlo, ¿verdad?

Aunque es necesario darse un pequeño capricho, esos dólares extra también te brindan la oportunidad de mejorar tus finanzas a largo plazo. Hay seis áreas importantes en las que puedes invertir el dinero que te devuelve el Tío Sam y que te ayudarán a progresar mucho más que comprarte ese bonito par de zapatos.

1. Pagar la deuda de la tarjeta de crédito.

Pagar solo el saldo mensual de sus tarjetas de crédito no es una forma inteligente de utilizar el crédito. Con el tiempo, la cantidad que debe seguirá acumulándose, lo que hará que las compras originales que realizó tripliquen el costo original. No se acumula ningún patrimonio utilizando tarjetas de crédito. Pagar su deuda reforzará su calificación crediticia, lo que a su vez le permitirá obtener una tasa de interés más baja. Pague primero las tarjetas con las tasas más altas. Más información sobre deuda de tarjetas de crédito.

2. Abra una cuenta de jubilación individual (IRA)*.

La mayor ventaja de abrir una cuenta IRA es que genera intereses libres de impuestos: usa tu dinero para generar más ingresos. Las cuentas IRA te permiten obtener ventajas fiscales para tus inversiones y su apertura es gratuita. Son excelentes herramientas de ahorro para la jubilación. Cualquier pago que hayas realizado antes del 15 de abril te da un año completo de ventaja.

A IRA tradicional es diferente de un Roth IRANo se pagan impuestos mientras el dinero esté invertido en una cuenta IRA tradicional hasta que comience a retirar dinero durante la jubilación. Aquí está un gráfico de TRowe Price para entender las diferencias.

Abrir una cuenta IRA para un niño es el regalo perfecto porque le da al dinero mucho tiempo para crecer y es un excelente ejemplo del poder de comenzar temprano y generar intereses compuestos.

¿Tiene un plan de jubilación patrocinado por su empleador: 401(k) o 403(b)? Asegúrese de aportar la cantidad máxima permitida, especialmente si su empleador iguala sus contribuciones. Lea más sobre planificación de la jubilación.

3. Iniciar o contribuir a un Fondo de Emergencia

Los expertos financieros recomiendan ahorrar entre 6 y 8 meses de tus gastos mensuales para casos de emergencia. Considera abrir una cuenta de ahorros en línea. Ganarás más dinero al recibir tasas de interés más altas que en un banco tradicional. Tendrás acceso a tus fondos las 24 horas del día y abrir una cuenta te llevará unos cinco minutos. Lee más sobre la importancia de una fondo de emergencia.

4. Pague una parte del capital de su hipoteca

Su hipoteca le ofrece una rentabilidad de la inversión más fiable que cualquier otra que pueda ofrecer el mercado de valores. Sin embargo, más de la mitad de su hipoteca mensual va directamente al bolsillo del banco; es decir, al pago de intereses. Si paga más de lo que paga mensualmente, se aplica directamente al capital de su hipoteca. Por lo tanto, ahorra mucho tiempo en su hipoteca; es decir, reduce el total de intereses pagados. Utilice esta calculadora para determinar cuánto ahorrará y regalarse la tranquilidad de saber que es dueño de su casa.

5. Invierte en ti mismo

Tu mayor activo no es el saldo de tu cuenta bancaria, sino tu capacidad de generar ingresos. Invierte tu dinero en cursos de formación continua que aumenten tu empleabilidad, tus posibilidades de ascenso y tu valor laboral. También puedes crear tu propio negocio para obtener ingresos adicionales con el tiempo.

Considere estas cinco formas de gastar su reembolso de impuestos y tendrá mayor seguridad financiera ahora y en el futuro.

Reducir o eliminar el reembolso para el próximo año.

Sí, es divertido recibir un reembolso. Sin embargo, si recibe un reembolso grande, le ha otorgado al Servicio de Impuestos Internos (IRS) un préstamo sin intereses de su dinero del año anterior. ¿Qué debería hacer para evitar darle al IRS otro préstamo sin intereses este año? Quizás deba aumentar la cantidad de deducciones declaradas en su Formulario W-4 o reducir sus pagos estimados de impuestos. O ambas cosas. Pero no se deje llevar. Los pagos insuficientes y cuantiosos resultarán en una factura de impuestos considerable el próximo año. ¿Cuánto debe retener?

¡Haga que ese reembolso trabaje para usted!

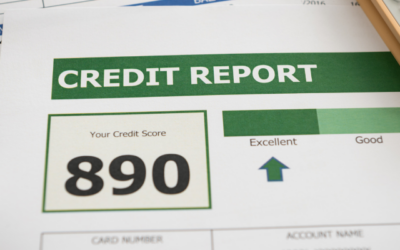

Los 6 mejores consejos para mejorar su puntuación de crédito

Por Stacy Francis, CFP®, CDFA

Según miFICOEs importante tener en cuenta que reparar un mal historial crediticio es similar a perder peso: lleva tiempo y no hay soluciones fáciles. De hecho, de todas las maneras de mejorar un puntaje crediticio, las soluciones rápidas son las que tienen más probabilidades de ser contraproducentes, así que desconfíe de cualquier consejo que afirme mejorar su puntaje crediticio rápidamente.

Aquí te dejamos algunos de los mejores consejos para mejorar tu puntuación.

- Pague los saldos y cancele todas las deudas pendientes. Un ingrediente clave en la fórmula de la puntuación crediticia, el tamaño de sus saldos realmente importa. Páguelos, o mejor aún, elimínelos. Aquí tiene más consejos sobre pagar la deuda de tarjetas de crédito.

- Protesta por información injusta. Si tiene una entrada en su informe crediticio que no debería estar ahí (a decir verdad, ahora), sepa que puede disputarla. Si presenta una queja a la empresa que la publicó, así como a la agencia de informes crediticios, la investigarán y la eliminarán, dejando su historial mucho más limpio.

- Contacte a los acreedores. Escriba cartas a los acreedores explicando cualquier pago con más de 60 días de retraso. Solicite al acreedor que comparta esa información con las compañías de crédito. Si ha sido un cliente fiel durante años y suele realizar sus pagos a tiempo, es probable que, si habla con atención al cliente, ignoren esa vez que olvidó pagar su factura porque estaba de luna de miel. Pida con educación y recibirá.

- No descuides a los mayores. Otro factor importante en la fórmula de la puntuación crediticia es el tiempo que llevan abiertas tus cuentas. Así que, incluso si la tarjeta de Victoria's Secret que solicitaste cuando estabas en la universidad no tiene las mejores ventajas, úsala de vez en cuando para mejorar tu puntuación crediticia.

- Cancele cualquier tarjeta de crédito o tarjetas de tiendas departamentales que no utilice. Asegúrese de poner la cancelación por escrito para que la cuenta muestre que usted la canceló y no la compañía de la tarjeta de crédito.

- Pague sus cuentas a tiempo. Parece sencillo, pero mucha gente no lo logra. Si te cuesta recordar tus pagos, crea un recordatorio.

Tenga cuidado de no manchar su buen historial crediticio con deudas de otra persona con menor calidad crediticia que usted, como su nuevo cónyuge. Ayude a su pareja a sanear su historial crediticio antes de empezar a avalar más créditos.

Cómo eliminar entradas incorrectas de su informe de crédito

Mucha gente desconoce que, si considera que una entrada en su informe crediticio se ha introducido por error, puede presentar una queja por escrito ante la agencia de informes crediticios (es decir, si este registro en particular se ha reportado a las tres agencias, deberá enviar cartas a cada una por separado). La agencia notifica entonces a la empresa que introdujo la entrada en su historial sobre su queja y tiene treinta días para responder y reforzar su caso. De no hacerlo, la agencia elimina la entrada de su historial.

Puede que esto suene a "¿y qué?", pero lo cierto es que muchas empresas están tan abrumadas que, si tu solicitud es lo suficientemente pequeña (o compleja), lo más probable es que no consideren que valga la pena invertir tiempo en impugnar tu reclamación. Conozco a mucha gente que ha utilizado esta técnica para mejorar su historial crediticio y, por ende, su futuro. Solo se necesitan unas pocas cartas, y lo máximo que te costará son un par de sellos.

Así que la próxima vez que la idea de pasar horas en el teléfono intentando abrirse paso a través de capas de burocracia le haga estremecer, pruebe este enfoque alternativo y ¡devuélvales la burocracia directamente!

LEER TAMBIÉN: Lo que debe saber sobre el crédito

¿Tiene alguna pregunta financiera? Comuníquese con nosotros. Savvy Ladies Línea gratuita de ayuda financiera hoy mismo y reciba asesoramiento gratuito de un asesor financiero.

Lo que debe saber sobre el crédito

Por Stacy Francis, CFP®, CDFA

Te sientas en la oficina de tu agente hipotecario porque no soportas la noticia. Tu crédito es tan malo que no podrás conseguir un préstamo para comprar la casa de tus sueños por la que acabas de pujar. ¿Te lo imaginas? Después de meses de faltar al trabajo para ir de una casa abierta a otra, olvidaste revisar tu informe crediticio para asegurarte de que tu crédito estuviera en orden. Lo que las agencias de crédito independientes dicen sobre ti y tu crédito puede y va a marcar la diferencia entre tu capacidad para comprar un coche, una casa o incluso un simple par de zapatos.

Tu informe crediticio contiene toda tu información sobre tu historial crediticio, incluyendo lo bueno, lo malo y lo feo. Detalles que jamás compartirías ni siquiera con tus amigos más cercanos están claramente organizados para que todos los acreedores los vean. Tu última residencia, tu historial laboral, tu historial de pago de facturas, cuántas tarjetas de crédito tienes, cuánto debes y cuánto acceso al crédito ya tienes son solo algunos de los detalles interesantes que contiene tu informe.

Cómo afecta su puntaje crediticio a sus finanzas

Cada vez que solicitas una tarjeta nueva, tu puntaje crediticio baja. Esto puede afectar tus finanzas de muchas más maneras de las que imaginas. A continuación, te presentamos algunas.

- Cuanto más baja sea su puntuación de crédito, más caro le resultará financiar cualquier cosa. - desde la casa de sus sueños hasta ese bonito coche nuevo. Cuando tienes una puntuación crediticia baja, los bancos e instituciones similares te consideran una persona de alto riesgo, así que si quieres una hipoteca, prepárate para pagarla.

- Una puntuación de crédito baja puede resultar costosa En el mejor de los casos, imposible en el peor. Para que puedas obtener un préstamo, En caso de que ocurra un desastre.

- Podría resultar más difícil alquilar un lugar. Muchos propietarios sólo alquilan sus apartamentos o casas a personas con una situación crediticia buena o excelente.

- Puede que tengas que dejar una fianza - bloquear su dinero sin ganar ningún interés, incluso para cosas tan ordinarias como, por ejemplo, el servicio de telefonía móvil.

- Su puntuación crediticia puede costarle ese trabajo que desea — especialmente cualquier tipo de puesto en el que trabajes con dinero, ya sea en un banco o en otro tipo de institución financiera.

Entonces, ¿qué es lo que daña su crédito?

Pagos tardíos de facturas, impagos de préstamos, demasiadas tarjetas de crédito, cancelación de tarjetas de crédito, saldos elevados, facturas médicas que se perdieron en una confusión de seguros. Todo esto puede acabar creando manchas negras en su informe crediticio.

Muchos acontecimientos importantes de la vida, como matrimonio y divorcio, comprar una casa o tener un hijo También hay cambios financieros que involucran y pueden afectar tu crédito.

Muchos archivos de crédito contienen inexactitudes Esto puede perjudicar su calificación crediticia. Así como revisar el extracto de su tarjeta de crédito puede revelar cargos que no realizó, revisar su informe crediticio puede revelar actividad en cuentas que no usa o cuentas nuevas que no abrió, lo que le alerta sobre la posibilidad de robo de identidad.

FICO 8: Sistema de puntuación crediticia

Incluso los prestatarios más responsables cometen errores a veces. Quizás una factura de servicios públicos quedó sin pagar después de mudarse y el pago atrasado pasó a cobranza. O tal vez tenga multas de la biblioteca o multas de estacionamiento pendientes en cobranza que se aferran a su historial crediticio y afectan su puntaje crediticio FICO, ampliamente utilizado por los prestamistas para evaluar su capacidad de pago.

Sin embargo, con la versión más reciente del sistema de puntuación crediticia FICO, las moras menores ahora se pasan por alto al calcular la solvencia crediticia.

Bajo el modelo de puntuación actualizado, llamado FICO 8, los pequeños pagos atrasados que persistan en cobranzas con montos originales de $100 o menos ya no dañarán su puntaje de crédito.

Los consumidores también tienen menos probabilidades de ser penalizados por un solo impago si ocurrió hace dos o más años y si su historial crediticio es impecable. Existe mayor flexibilidad para atrasarse en un pago. Si tiene un patrón habitual de pagos atrasados, es más probable que lo penalicen por ello.

Si el uso de crédito de un consumidor es alto, será más probable que eso dañe su puntaje FICO 8. Pero acercarse a los límites de su tarjeta de crédito, incluso si siempre paga a tiempo, se penaliza de alguna manera en todos los puntajes FICO, no solo en la edición reciente.

Cómo conocer su puntuación de crédito

Hay tres agencias de informes crediticios principales: Experian, Equifax y TransUnion. La información en sus informes suele variar ligeramente. Puede obtener su informe crediticio gratis en www.annualcreditreport.com

Una vez que reciba sus informes, debe verificar su exactitud. Si encuentra algo que no debería estar ahí, asegúrese de contactar a la(s) agencia(s) de informes para disputarlo.

Mirar sus informes por primera vez puede ser como una ducha fría, ya que en ellos se enumerarán todos los pagos atrasados que haya realizado en su vida, así como también el retraso en los mismos.

La puntuación crediticia real es una instantánea de su solvencia en un momento dado. La calcula una máquina y está influenciada por muchos factores, como el crédito disponible, la deuda pendiente, la antigüedad del historial crediticio y los pagos atrasados. A medida que estas variables varían, también varía su puntuación. Así que la buena noticia es que cuando usted... Limpia tu informe, realice sus pagos a tiempo y reduzca su deuda pendiente, con el tiempo su puntaje de crédito será cada vez mejor.

Cómo corregir errores en su informe crediticio

Pocas mujeres inteligentes saben que pueden luchar contra un cargo indebido en su tarjeta de créditoLa Ley de Facturación Justa de Crédito, aprobada en 1974, garantiza que la ley esté de su lado. De hecho, la compañía de su tarjeta de crédito debe investigar y corregir el error o explicar por qué la factura es correcta en un plazo de 90 días. Deben acusar recibo de su queja en un plazo de 30 días.

Asegúrese de presentar su queja por escrito y enviarla por correo certificado a la dirección "Consultas de Facturación", que aparece en el reverso del extracto de su tarjeta. De acuerdo con la ley, su carta de disputa debe incluir su nombre, dirección, número de cuenta y una descripción del problema. Visite Bankrate.com Para obtener un ejemplo de carta de disputa que le ayudará a comenzar. El plazo para notificar a la compañía de su tarjeta de crédito sobre un error de facturación es de 60 días a partir de la fecha de envío de la factura. Tenga en cuenta que el plazo de 60 días empieza a contar el día en que la entidad emisora envía su estado de cuenta, no la fecha en que usted lo recibe. Por lo tanto, para cuando reciba su factura, tendrá aproximadamente 50 días para enviar una carta de disputa a la entidad emisora de su tarjeta.

Solicita tu informe de crédito gratuito en línea o llamando al 1-877-322-8228. También puede ponerse en contacto con cualquiera de las siguientes "tres grandes" agencias de información crediticia: Equifax, Experiano TransUnion.

Diferentes tipos de deuda: ¿cuál debo pagar primero?

Por Stacy Francis, CFP®, CDFA

En una reciente reunión en casa de mis padres, uno de sus amigos me contó emocionado que su empresa le había dado una sustanciosa prima que superaba con creces sus expectativas. Encantado de contar con un experto financiero en la fiesta, me preguntó si creía que debía invertir el dinero o utilizarlo para pagar deudas.

Es una pregunta brillante, y bastante sencilla de responder. IDepende del coste de su deuda, así como el rendimiento de la inversión que está considerando. Algunos tipos de deuda, como deudas de tarjetas de crédito, son caroAsí que si los tienes, deberías utilizar el dinero para pagarlos. Sé que suena aburrido, pero te alegrarás más adelante, cuando los gastos de financiación dejen de comerse la mitad de tu sueldo.

Otros tipos de deuda, como préstamos estudiantiles e hipotecastienden a tener tarifas bastante razonables y largos plazos de amortización. Por lo tanto, puede que le convenga más invertir el dinero que pagarlo. Digamos, por ejemplo, que pagas 6% de intereses por tu hipoteca, y que el rendimiento de la inversión que te gustaría probar es de 8%. En este caso, dependiendo del tipo de riesgo que conlleve la inversión potencial, puede que consigas 2% más al año si inviertes el dinero en lugar de invertirlo en tu casa.

Como la única deuda que tenía el amigo de mis padres era una hipoteca a bajo interés, decidió invertir el dinero, después de regalarse un crucero con su mujer. Al fin y al cabo, la vida hay que vivirla. En cuanto a ti, la próxima vez que te encuentres con una suma de dinero mayor de lo esperado, compara tipos. La respuesta a esta pregunta es simplemente matemática.

Tipos de deuda, de peor a mejor

El amigo de mis padres no es ni mucho menos el único al que le cuesta separar los distintos tipos de deuda. Teniendo esto en cuenta, aquí tienes una lista de los distintos tipos de deuda, empezando por las que quieres perder de inmediato y terminando con las que realmente quieres conservar.

- Deudas de tarjetas de crédito. No lo hagas, y si ya lo has hecho, devuélvelo y no volver a hacerlo. Así de sencillo.

- Préstamos contra su 401(k). No son ni de lejos tan malas como las deudas de las tarjetas de crédito, pero perderlas mejorará su salud financiera de forma significativa.

- Préstamos para automóviles. Mientras puedas hacer frente a la cuota mensual sin problemas, puedes mantener este tipo de deuda.

- Préstamos con garantía hipotecaria/segundas hipotecas. Este tipo de préstamo debe pagarse antes de considerar la posibilidad de perder las categorías siguientes.

- Deuda estudiantil. Los préstamos estudiantiles suelen ser bastante favorables: págalos después de los tipos anteriores, pero antes de plantearte hacer mella en tu hipoteca.

- Hipotecas. Los tipos de interés suelen ser favorables para las hipotecas, por lo que es más importante contribuir a los planes 401(k) y otros tipos de cuentas de ahorro para la jubilación que pagar la hipoteca.

¿Cuánta deuda es demasiada?

El endeudamiento es realmente un problema muy extendido hoy en día. Por eso, con cada uno de mis clientes que intentan recuperar el control de su dinero, suelo empezar desglosando sus finanzas: ingresos, costes, gastos y deudas. En muchos casos, su ratio deuda-ingresos es superior a los límites que la mayoría de las entidades de crédito utilizan para determinar la cuantía de la hipoteca que una persona puede pagar. Según ellos, si los pagos de su deuda (incluidos los pagos de la hipoteca) consumen más del 36% de tus ingresos brutos, deberías plantearte cambiar tu estilo de vida. Si no posees una casa, por supuesto que los pagos de tu deuda deberían ser mucho menores que eso. Aun así, muchas personas están mucho más endeudadas.

La buena noticia es que, echando un vistazo honesto a sus finanzas, elaborar un presupuestoSi lo consigues, y haces cambios -algunos más pequeños, otros más grandes- puedes darle la vuelta a la situación y afrontar un futuro financiero más brillante. Veo cómo sucede todo el tiempo. Todo lo que necesitas es determinación y una red de personas que te apoyen.

Tome cursos de gestión de deudas (y otras clases de conocimientos financieros) ¡gratis! Inscríbete en el programa de conocimientos financieros Savvy Ladies aquí.

¡Utilice afirmaciones para atraer más dinero!

por Stacy Francis, CFP®, CDFA

14 consejos de afirmación financiera de Stacy Francis, fundadora de Savvy Ladies

¿Deseas una vida más plena y gratificante? Una de las maneras más efectivas de lograrlo es aprovechar el poder transformador de las afirmaciones de prosperidad. Cuando te conectas emocionalmente con tu deseo de mayor riqueza y felicidad, puedes usar el poder de las afirmaciones para ver con qué rapidez se manifiesta tu necesidad.

Las afirmaciones son herramientas muy poderosas para la transformación y el autoempoderamiento. Si quieres traer algo nuevo y positivo a tu vida, es fundamental que monitorees y controles tus pensamientos y palabras.

Usar tus afirmaciones financieras diarias te ayudará a ser más amoroso y positivo contigo mismo y con los demás en todo momento y situación. Escucha a tu corazón y recuerda que, a medida que aprendes y creces, no solo te transformarás positivamente, sino que también atraerás la prosperidad a tu vida.

Utilice la siguiente afirmación de prosperidad poderosa para atraer dinero.

Afirmación financiera de prosperidad: El dinero llega a mí con facilidad y sin esfuerzo.

Consejos para usar afirmaciones financieras de prosperidad

- Deja de hablar mal de ti mismo o de los demás. Si el diálogo es interno, usa tu afirmación. Si proviene de una fuente externa, di algo positivo o simplemente sonríe y aléjate de la conversación.

- Quédate en el presente. Olvida el pasado. Olvida el futuro. No existen.

- Repita la afirmación en voz alta y/o para usted mismo tan a menudo como sea posible durante el día.

- Canta la afirmación: en la ducha, en el baño, en tu auto, a tus hijos.

- Escríbelo 50 o 100 veces, lo que tengas tiempo.

- Consigue notas adhesivas y pégalas en tu computadora mientras trabajas. Mejor aún, ¡cambia tu protector de pantalla todos los días!

- Colócalo en el espejo de tu baño.

- Colócalo en tu billetera o bolso.

- Colóquelo a su lado mientras conduce su automóvil.

- Mantenga la radio apagada y repita la afirmación mientras va y vuelve del trabajo.

- Grábalo en una cinta y reprodúcelo en tu vehículo mientras conduces.

- Crea un tablero de corcho grande y consigue chinchetas y muchas hojas de papel de colores. Cada día, escribe tu afirmación en el papel y pégala en el tablero. Hazlo interesante recortando diferentes formas, como corazones, diamantes, espirales o incluso escaleras con peldaños... Muy pronto, tendrás un arcoíris de colores y formas en tu tablero, lleno de afirmaciones positivas y coloridas.

- Registra tus afirmaciones. Anota tus experiencias. Anota tus sueños. Compártelos con quienes estén haciendo esto contigo.

- ¡Manténgase positivo!

Publicado originalmente el 25 de abril de 2014

Gastos fijos vs. variables: ¿cuál es la diferencia?

por Stacy Francis, CFP®, CDFA, Fundadora Savvy Ladies

Al revisar el informe anual de una empresa en la que invierto, me puse a pensar en cómo estas dos palabras son mucho más que jerga contable. Afectan tu futuro financiero mucho más de lo que crees. Así que analicémoslas y veamos qué son, y qué no son, los gastos fijos y variables.

¿Qué son los gastos fijos?

Los gastos fijos son todos los gastos recurrentes, desde el alquiler o la hipoteca hasta los pagos del coche, pasando por la matrícula o el cuidado de los niños. Otras facturas que entran en esta categoría incluyen el seguro médico, el seguro de vida y los servicios básicos. Normalmente no prestamos mucha atención a estos costos, pero la mayor parte de nuestro presupuesto se destina a financiarlos.

Estos gastos fijos ocurren repetidamente y, por lo general, no se pueden eliminar de repente si su situación financiera cambia. Por lo tanto, es fundamental asegurarse de que sus gastos fijos sean lo más bajos posible, lo que le permitirá disponer de fondos suficientes para los costos variables, a menudo más difíciles de controlar, y para ahorrar. Los costos fijos no deben representar más del 50% de sus ingresos para asegurar un margen de maniobra suficiente en su flujo de caja.

Ejemplos de gastos fijos:

- Alquilar

- Hipoteca

- Seguro de salud

- Seguro de vida

- Pagos de préstamos de automóviles

- Matrícula

- Gastos de cuidado infantil

- Servicios públicos esenciales

¿Qué son los gastos variables?

Ejemplos clásicos de gastos variables son la ropa, las vacaciones, el entretenimiento, las comidas fuera de casa, los regalos, los tratamientos faciales y los artículos para el hogar.

Muchos gastos variables ocurren esporádicamente solo unas pocas veces al año. Piensa en ese boleto de avión que acabas de reservar para visitar a tu familia en California. Sin embargo, algunos costos variables ocurren todos los meses. Por ejemplo, los gastos de gasolina, estacionamiento, comestibles y cuidado personal de un mes determinado podrían ser diferentes a los pagos anteriores o a los que harás en el futuro.

Los costos variables esporádicos y continuos pueden hacer que la elaboración del presupuesto sea muy difícil porque nunca se sabe realmente cuánto se necesita para esta parte del gasto mensual.

Dicho esto, los costos variables que pueden cambiar de un mes a otro no deberían representar más del 30% de tus ingresos. Lo bueno de muchos de tus gastos variables es que sueles tener un poco más de control sobre ellos y puedes eliminar muchos si realmente lo necesitas. Además, los gastos variables suelen ser mucho más fáciles de reducir que los gastos fijos, como la vivienda.

Ejemplos de gastos variables:

- Comestibles

- Gas

- Ropa

- Gastos de cuidado personal

- Artículos para el hogar

- Vacaciones

- Entretenimiento

- Comer fuera

- Tarifas de estacionamiento

- Regalos

Gastos de ahorro

Quizás nunca hayas considerado el ahorro como un gasto mensual, ¡pero deberías! Tu objetivo debería ser ahorrar 20% de tus ingresos para el futuro. Puedes guardar este dinero en un fondo de emergencia, invertirlo para tu jubilación o usarlo para impulsar el ahorro inicial de tu primera vivienda.

Si eres como la mayoría de las personas, te cuesta ahorrar para objetivos a corto y largo plazo. Según Bankrate, Uno de cada cinco adultos estadounidenses no ahorra en absolutoSolo el 16 % de los encuestados afirma haber ahorrado más de 151 TP3T de sus ingresos. Cuando Bankrate preguntó a los participantes por qué no cumplían con los requisitos, la principal razón fueron los gastos. ¿Te ocurre lo mismo?

Gastos fijos vs. variables: consideraciones para tu presupuesto

Si necesita más margen de maniobra en su presupuesto, debería revisar sus gastos fijos y variables, teniendo en cuenta Regla 50/30/20 en mente.

La regla 50/20/30

- Costos fijos Los gastos que permanecen iguales mes tras mes, como el alquiler o la hipoteca, el pago del automóvil y la factura del cable, deberían ocupar el primer lugar. 50% de sus ingresos.

- Costos variables Los gastos que pueden cambiar de un mes a otro, como el entretenimiento, los alimentos y la ropa, deberían ocupar 30% de sus ingresos.

- Ahorros Debería tomar 20% de sus ingresos.

Revisar tus gastos fijos tendrá un impacto significativo en tus ahorros mensuales, ya que representan la mayor parte de tus gastos. Sin embargo, la desventaja es que las reducciones pueden ser más drásticas y podrían requerir un cambio de vivienda, ya sea alquilada o propia, y de coche. Puedes reducir gastos fijos más manejables cambiando tu plan de telefonía móvil, cancelando canales de cable adicionales, buscando un seguro más económico o refinanciando tu vivienda para obtener una tasa de interés hipotecaria más baja.

La ventaja de tener gastos variables en tu presupuesto es que tienes más control sobre ellos que con pagos fijos. Normalmente es más fácil... encontrar oportunidades para ahorrar dineroPero debes pensar en estos gastos a diario. Si quieres ahorrar dinero en gastos variables, puede que necesites hacer algunos cambios en tu estilo de vida. Por ejemplo, reducir o eliminar gastos como cenas o ropa nueva son maneras sencillas de ahorrar. También puedes ahorrar en comestibles y salir a comer planificando las comidas, usando cupones o cambiando de marcas conocidas a productos genéricos.

Todos merecemos darnos un capricho de vez en cuando. Pero cuando lo hagas, asegúrate de tener presente la regla del 50/30/20. Controlar los gastos es fundamental para alcanzar la independencia financiera.

¿Estás buscando controlar tus finanzas? Descargue nuestra hoja de trabajo de presupuesto gratuita aquí.

Invertir en tiempos de incertidumbre: usar acciones y bonos para asegurar su futuro financiero

En este seminario web, Stacy Francis, CFP®, CDFA®, CES™, analiza cómo crear inmunidad financiera y proteger su cartera durante la volatilidad del mercado. En su presentación, también aprenderá qué medidas puede tomar para mantener el rumbo correcto en sus inversiones y jubilación, y descubrirá cómo puede ser financieramente resiliente en estos tiempos de incertidumbre.

Sobre Stacy:

Stacy Francis es presidenta y directora ejecutiva de Francis Financial, Inc., una firma boutique de gestión patrimonial, planificación financiera y planificación financiera para divorcios, dedicada a brindar asesoramiento integral continuo a personas, parejas y mujeres exitosas en transición, como divorcios o viudez. Stacy cuenta con más de 20 años de experiencia en el sector financiero. Cursó estudios en el Centro de Finanzas, Derecho e Impuestos de la Universidad de Nueva York, donde obtuvo la certificación de Planificadora Financiera Certificada™ (CFP®). Stacy también es Analista Financiera Certificada en Divorcios® (CDFA®) y Especialista Certificada en Patrimonios y Fideicomisos (CES™). Stacy cuenta con una formación especializada en asuntos financieros relacionados con el divorcio y es directora de la Asociación de Planificadores Financieros de Divorcios (ADFP), sección del área metropolitana de Nueva York.

Stacy es la fundadora de Savvy Ladies™, una organización sin fines de lucro dedicada a educar y empoderar a las mujeres para que tomen el control de sus finanzas. Savvy Ladies ha ayudado a más de 20,000 mujeres mediante asesoría financiera individualizada gratuita, talleres y retiros. Stacy también contribuye como miembro de la junta directiva de FamilyKind, una organización sin fines de lucro que ofrece servicios de divorcio en la ciudad de Nueva York a adultos y niños que atraviesan una separación o divorcio.

Es una experta financiera reconocida a nivel nacional, entre las veinte gestoras de patrimonio líderes del país que integran el Consejo de Asesores Financieros Digitales de la CNBC, miembro del Consejo Financiero de Forbes y colaboradora experta de The Wall Street Journal. Su experiencia se destaca en más de 200 publicaciones, artículos, artículos firmados y citas. Stacy presenta Financially Ever After, un podcast centrado en mujeres, dinero y divorcio. También es autora del libro blanco "Revelando la verdad tácita: Los desafíos financieros que enfrentan las mujeres durante y después del divorcio".

Stacy ha recibido numerosos premios de la industria, entre ellos, los 100 Mejores Asesores Financieros de Investopedia, la lista de Mujeres a Seguir de Investment News, el Premio Corazón de la Planificación Financiera de la Asociación de Planificación Financiera, el Premio Pro Bono de la Revista de Planificación Financiera y el primer Premio Pro Bono de la Fundación de Educación del Consumidor NAPFA. También fue nombrada Héroe del Dinero a nivel nacional por la revista CNN Money, una de las Mejores Madres Asesoras de Patrimonio por la revista Working Mother y una de las mejores asesoras financieras para mujeres por el Premio Women's Choice. La firma ha sido nombrada una de las 10 Mejores Asesoras Financieras de Nueva York por cuatro años consecutivos.

Cómo afecta la Ley CARES a su pequeña empresa

Únase a nosotros para esta conversación especial con Fundadora de Savvy Ladies, Stacy Francis, CFP®, CDFA®, CES™.

Stacy hablará sobre cómo la Ley CARES afecta a su pequeña empresa. Aprenderá sobre los beneficios, los requisitos de elegibilidad y el proceso de solicitud.

Sobre Stacy:

Stacy Francis es la presidenta y directora ejecutiva de Francis Financial, Inc., una empresa boutique de gestión de patrimonios, planificación financiera y planificación financiera de divorcios que sólo cobra honorarios y que se dedica a ofrecer asesoramiento integral continuado a personas, parejas y mujeres de éxito que se encuentran en una etapa de transición, como el divorcio o la viudedad. Stacy cuenta con más de 20 años de experiencia en el sector financiero. Asistió al Centro de Finanzas, Derecho y Fiscalidad de la Universidad de Nueva York, donde completó la designación Certified Financial Planner™ (CFP®). Stacy también es Analista Financiera Certificada en Divorcio (CDFA®), así como Especialista Certificada en Bienes y Fideicomisos (CES™).

Stacy es la fundadora de Savvy Ladies™, una organización sin ánimo de lucro dedicada a educar y empoderar a las mujeres y que ha ayudado a más de 15.000 mujeres a tomar decisiones proactivas sobre sus finanzas. Es una experta financiera reconocida en todo el país y una de las veinte principales gestoras de patrimonio del país en el Consejo de Asesores Financieros Digitales de CNBC, miembro del Consejo de Finanzas de Forbes y experta colaboradora de The Wall Street Journal. Stacy es la presentadora de Financieramente para siempreun podcast centrado en las mujeres, el dinero y el divorcio.

Stacy ha recibido numerosos premios del sector, entre ellos, el Investopedia 100 Top Financial Advisors, el Investment News Women to Watch, el Financial Planning Association's Heart of Financial Planning Award, el Financial Planning Magazine's Pro Bono Award y el primer Pro Bono Award de la NAPFA Consumer Education Foundation. También ha sido nombrada Money Hero nacional por la revista CNN Money, una de las mejores madres asesoras de patrimonio por la revista Working Mother y una de las mejores asesoras financieras para mujeres por el Women's Choice Award.