Por: Michelle Petrowski, CFP®, CDFA

Aunque todavía no estaba jubilada, hace años, cuando era una madre joven con dos hijos menores de 3 años, me convertí en la cuidadora de mi padre, quien tenía una discapacidad de unos 50 años. Mis padres se divorciaron después de 30 años de matrimonio y no tenían ningún plan; como resultado, me convertí en el plan por defecto, y por eso este tema me toca muy de cerca.

El panorama actual

“Baby Boomers”: consiste en uno de los grupos demográficos más grandes de ciudadanos en la historia, cuyos miembros de mayor edad comenzaron a cumplir 65 años en 2011, y según el informe de la Oficina del Censo de los EE. UU. de 2014 “La cohorte del baby boom en Estados Unidos: 2012 a 2060Se espera que miles más alcancen los 65 años diariamente hasta 2029, cuando el último baby boomer alcance este hito. Informe posterior de 2015 Se citó que los consumidores mayores de 65 años representaban alrededor del 15% de la población estadounidense; se estima que esa cifra aumentará a casi el 21% para el año 2030, y para el 2060 representará aproximadamente el 24% de la población, lo que incluiría a más de 98 millones de personas. Además, al examinarlo, se observa que el grupo de mayores de 85 años también impulsa el crecimiento de la población estadounidense que envejece y se proyecta que se triplique durante este período, de 6 millones a 19 millones, según las "Proyecciones de la Población por sexo y grupos de edad seleccionados en Estados Unidos: 2015 a 2060.

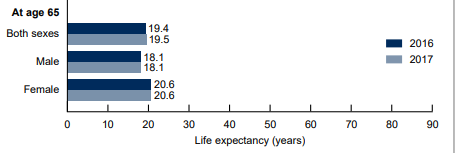

Gráfico tomado de la “Mortalidad en Estados Unidos, 2017”, Centro Nacional de Estadísticas de Salud, Resumen de datos, noviembre de 2018.

Así pues, no solo aumenta el número de personas mayores de 65 años, sino que también vivimos más gracias a los avances científicos y médicos. Según el informe "Mortalidad en Estados Unidos" de 2017, la esperanza de vida a los 65 años era de 20,6 años para las mujeres (85,6 años) y de 18,1 años para los hombres (83,1 años), ambas sin cambios desde 2016. Esto hace que el deterioro cognitivo, su detección y la planificación sean aún más importantes, ya que existe la probabilidad de que siga aumentando y se convierta en un problema creciente.

Examinemos los factores que contribuyen al deterioro cognitivo, algunos signos potenciales y formas en que podemos prepararnos nosotros mismos y a nuestros seres queridos.

La longevidad conlleva mayores riesgos

A medida que envejecemos, sin duda nos enfrentaremos a cambios propios de la edad, como problemas de visión, pérdida de audición, tiempo de reacción más lento y dificultades de movilidad. Sin embargo, una mayor esperanza de vida también conlleva una mayor probabilidad de desarrollar una enfermedad crónica, o incluso una discapacidad física o cognitiva para la que eventualmente necesitaremos ayuda. Departamento de Salud y Servicios Humanos de los Estados Unidos Se estima que el 70% de todos los estadounidenses mayores de 65 años requerirán servicios de atención a largo plazo en algún momento de sus vidas, y que más del 40% necesitarán atención en un hogar de ancianos.

Según el Datos y cifras sobre la enfermedad de Alzheimer en 2020:

-

“…se estima que 5,8 millones de estadounidenses de 65 años o más vivían con demencia de Alzheimer en 2020. El ochenta por ciento tenía 75 años o más”.

-

“Casi dos tercios de los estadounidenses con Alzheimer son mujeres”

-

“Para 2050, el número de personas de 65 años o más con demencia de Alzheimer podría aumentar a unos 13,8 millones proyectados”

Esto se refiere únicamente al Alzheimer y no aborda las muchas otras causas de disminución de la capacidad mental derivadas de diversas afecciones y enfermedades, como accidentes cerebrovasculares, traumatismos craneoencefálicos y demencias (incluido el Alzheimer). Sin duda, estas son cifras a las que debemos prestar atención desde una perspectiva de planificación y gestión de riesgos.

Estos cambios generan desafíos y riesgos para quienes los padecen, sus familiares e incluso los profesionales que trabajan con ellos. Se presentan desafíos profesionales y éticos, ya que la capacidad para tomar decisiones financieras acertadas puede verse afectada. En consecuencia, quienes experimentan una disminución de la capacidad mental corren un mayor riesgo de tener lapsus de juicio, tomar decisiones financieras imprudentes y ser víctimas de abuso financiero.

Señales potenciales

Hay partes normales del envejecimiento y otras que no lo son, y pueden variar considerablemente de una persona a otra.

Algunas formas comunes de deterioro cognitivo relacionado con la edad:

-

disminución de la velocidad a la que se puede procesar la información

-

cierta pérdida de capacidad para sacar inferencias de la información

-

pérdida de la capacidad para realizar múltiples tareas

-

lapsus de memoria de vez en cuando

-

disminución de la capacidad de concentración

Cambios cognitivos como estos son normales y no necesariamente indican ningún tipo de demencia, ni significan que las personas mayores sean menos inteligentes que sus contrapartes más jóvenes. Estos cambios también pueden verse exacerbados por, o ser el resultado de, una dieta inadecuada, deficiencia de vitaminas, dosis inadecuadas de medicamentos, falta de sueño, aislamiento o depresión, por nombrar solo algunos.

Algunas posibles señales de alerta del deterioro cognitivo:

-

capacidad disminuida, incluyendo la incapacidad de procesar conceptos “simples” o responder preguntas de verificación, no saber el día ni la hora, incapacidad de comprender las consecuencias de las decisiones

-

dificultad para hablar o comunicarse

-

cambios visibles de humor y personalidad, desorientación con su entorno o entornos sociales, anormalmente desaliñado u olvidadizo.

-

demostró un comportamiento errático en comparación con los comportamientos anteriores de ese individuo, como por ejemplo:

-

decisiones que son incompatibles con los objetivos o compromisos actuales a largo plazo

-

Enojo o irritación cuando se les presentan recomendaciones que están en consonancia con los planes acordados

-

negativa a seguir el asesoramiento financiero adecuado

-

dificultad para firmar su nombre en un cheque u otro documento

-

Preocupación o confusión acerca de fondos “perdidos” o “faltantes” cuando no ha habido movimientos de dinero no autorizados o ningún movimiento en absoluto

-

una falta de conocimiento o comprensión de transacciones financieras completadas recientemente

Seamos realistas, cualquiera de nosotros puede tener un accidente o enfermarse y ser incapaz de tomar decisiones médicas o financieras por sí mismo, o los cambios cognitivos también pueden ser indicativos de un deterioro más grave que en algún momento PUEDE disminuir o erosionar la funcionalidad.

¿Qué puedes hacer TÚ?

¡Trabaja con un profesional y ten un plan! Aquí tienes algunos consejos…

-

Tenga estas conversaciones ahora con su familia y con su asesor financiero de confianza (si tiene uno) ANTES de que esto se convierta en un problema. Ensayen cómo se verá ese plan en diferentes escenarios para que haya un entendimiento común.

-

Firmar un acuerdo con su asesor financiero con antelación sobre lo que sucederá si se sospecha de incapacidad cognitiva o fraude financiero; definir a quién se contactará y cuándo.

-

Considerar Pros y contras de varias estrategias incluyendo designar a alguien de confianza para que actúe en su nombre cuando aún tenga la capacidad mental y física para hacerlo, y herramientas de planificación como:

-

Testamentos vitales (directivas anticipadas de atención médica)

-

poderes notariales (POA) – considere agregar una capa adicional de seguridad al hacer que su agente se reúna periódicamente con un tercero independiente para garantizar que sus activos se utilicen para su beneficio.

-

Comprender cómo protegerse contra la tutela y la curatela y cuándo y cómo se puede iniciar

-

cuentas de copropiedad

-

Para obtener más información sobre las herramientas de planificación y la obligación de los profesionales financieros, puede consultar Medidas para proteger a las personas con discapacidad intelectual del abuso financiero en la tercera edad.

-

Informe a su asesor financiero de confianza

-

¿De quién es el título de sus cuentas?

-

Los nombres de otros profesionales importantes: abogados, contadores, contadores públicos, profesionales de impuestos y seguros, etc.

-

La existencia de documentos como un poder notarial, un poder notarial para la persona con título de abogado, un testamento, quién tiene copias de ellos y quiénes son las personas importantes nombradas en estos documentos. Compártalos con su asesor financiero si le resulta cómodo.

-

-

Haga que una persona de confianza se reúna con su asesor financiero: de esa manera, tendrá un equipo que lo cuidará en caso de un rechazo, habrá un plan y habrá menos probabilidades de que intervenga alguien que no tenga en cuenta sus mejores intereses.

-

Aumente su alfabetización financieraPara que puedas tomar decisiones financieras importantes. Consulta los recursos disponibles en:

-

Oficina de Protección Financiera del Consumidor

-

Mantenga un régimen de habilidades de pensamiento saludables, como rompecabezas y juegos de memoria. Haga ejercicio con regularidad, pase tiempo con su familia y amigos y coma sano.

Esta no pretende ser una discusión exhaustiva sobre el tema, sino más bien un tema de reflexión. Sinceramente, nunca parecerá el momento adecuado para estas conversaciones. Actúe antes de que un accidente, una lesión o la edad le impidan formalizar sus deseos con un plan.

Este artículo se publicó originalmente en “La calle”

Michelle Petrowski es fundadora de Ser consciente en el divorcio. Es una madre soltera divorciada, apasionada por el uso de su experiencia profesional como CFP® & CDFA™ y su viaje personal para apoyar a las mujeres en transición; creando confianza a través de la educación para que puedan tomar decisiones financieras con tranquilidad. Reuniendo una experiencia en gestión de inversiones, preparación de impuestos y planificación de la jubilación, para proporcionar la planificación de divorcio (con solteros o parejas) y servicios de coaching financiero, talleres de educación financiera y escritos.

")