Por Margery K. Schiller, CFP®

Al pensar en invertir para la jubilación, hay muchas variables a considerar. ¿Cómo maximizar las ganancias y minimizar el riesgo? En este artículo, Margery K. Schiller, CFP®, voluntaria de Savvy Ladies, comparte consejos de expertos para tomar las decisiones más inteligentes para su plan de jubilación.

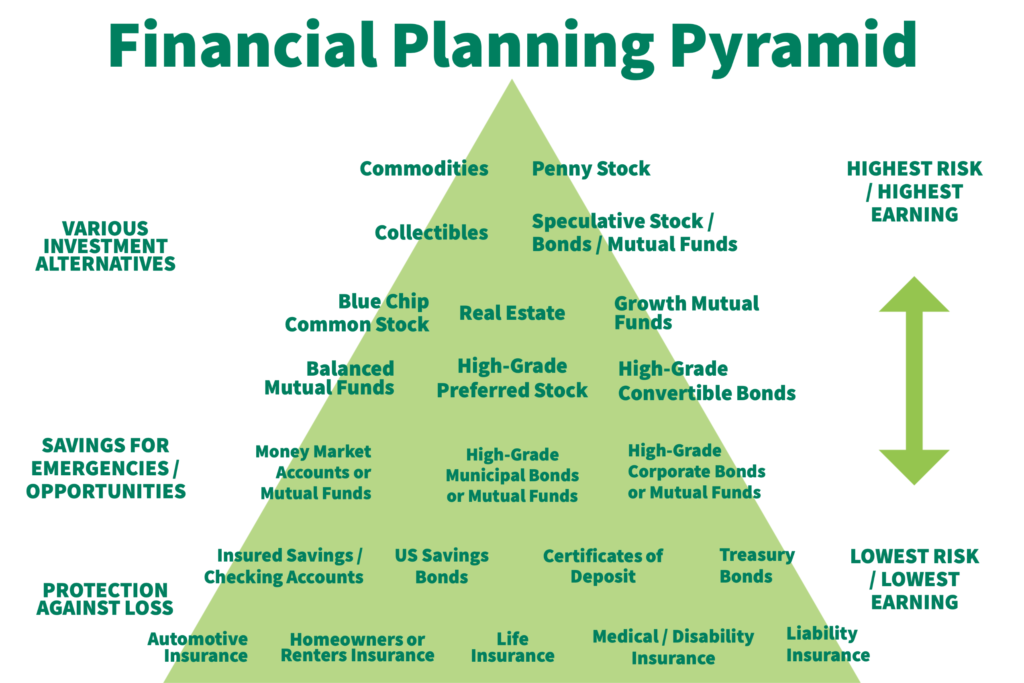

La pirámide de inversión

La pirámide de inversión que se muestra a continuación se inventó hace décadas para ayudar a las personas a tomar decisiones informadas sobre dónde invertir su dinero. Esta ilustración se diseñó como un resumen de sus posibles opciones.

Básicamente dice:

- Comience cerca de la base de la pirámide a medida que comienza a invertir y toma decisiones seguras, como una cuenta bancaria o de cooperativa de crédito que mantiene este dinero intacto y fácilmente disponible para usted, si lo necesita para emergencias.

- Después de acumular esta reserva de emergencia (equivalente a las necesidades de gastos de 3 a 6 meses), puede ascender en la pirámideEl siguiente paso es cautiverioSon préstamos que se otorgan a gobiernos o corporaciones a cambio del pago de intereses durante un período determinado. Si bien el valor del bono puede variar durante este período si se vende anticipadamente, los bonos mantenidos hasta el vencimiento generalmente devuelven el dinero invertido más los intereses.

- Cepo Son el siguiente peldaño de la pirámide. Son acciones de propiedad de corporaciones. Pueden ser más rentables que los bonos, ya que los accionistas participan en las ganancias y el crecimiento corporativo. Sin embargo, el valor de una acción sube y baja, por lo que los propietarios deben estar dispuestos y ser capaces de sobrellevar los baches en este camino, tanto en las buenas como en las malas épocas de la economía.

- fondos mutuos Son agrupaciones de inversiones combinadas por profesionales que administran las cuentas por usted a cambio de una comisión. Son las opciones habituales dentro de un plan de jubilación grupal. Es necesario comprender la combinación de inversiones para elegir con prudencia, ya que los fondos mutuos pueden ofrecer acciones, bonos, efectivo o una combinación de todos ellos. Los fondos mutuos también pueden poseer... bienes raíces y/o materias primas (como el oro y la plata)Su nivel de riesgo depende de las inversiones subyacentes que elijan. Las comisiones por la gestión de estas inversiones las decide cada gestora de fondos mutuos.

Planes de jubilación: ¿Cuánto riesgo debe asumir?

El plan de jubilación de su empleador generalmente permite que cada empleado elija entre las diversas inversiones disponibles para la cuenta. No es necesario que las posea todas. Puede elegir según su nivel de riesgo:

- Jóvenes inversores Quienes tienen varias décadas para jubilarse generalmente pueden tolerar los riesgos del mercado de valores, ya que no planean retirar fondos de esta cuenta en un futuro próximo. Pueden optar por una inversión exclusivamente en acciones con la esperanza de obtener buenas tasas de crecimiento y una mayor rentabilidad de su inversión.

- Inversionistas de mediana edad Puede que no se sientan cómodos con las fluctuaciones de una cuenta exclusivamente de acciones, ya que la jubilación está más cerca. Les conviene más una combinación de acciones y bonos. La opción más sencilla sería un fondo mutuo equilibrado que incorpore tanto acciones como bonos. Si no está disponible, podrían tener que invertir un porcentaje de la cuenta en fondos de acciones y el resto en fondos de bonos para lograr su combinación preferida.

- Inversores mayores Pueden sentirse cómodos con este enfoque equilibrado incluso durante la jubilación, ya que la esperanza de vida suele ser mucho mayor que la del inicio de la misma. Pueden optar por modificar la combinación con menos acciones y más bonos, pero manteniendo una combinación de ambos.

Inversiones de bajo riesgo

Los inversores reacios al riesgo y aquellos con recursos limitados podrían beneficiarse más invirtiendo en bonos a corto plazo o efectivo, de modo que el capital esté siempre seguro. Esto los mantiene anclados en la base de la pirámide si les proporciona mayor tranquilidad. La contrapartida es un posible mayor tiempo para ahorrar lo suficiente para alcanzar sus objetivos.

¿Qué pasa si no hago una selección en mi plan de jubilación?

A veces, su empleador toma una decisión de inversión automática si usted no toma una decisión oportuna por su cuenta. Esto generalmente es... fondo con fecha objetivo Combina acciones y bonos para usted, reduciendo gradualmente su exposición a las acciones a medida que envejece. Es una opción razonable para simplificar la toma de decisiones.

¿Qué pasa si no tengo un plan de jubilación del empleador?

Si no tiene un plan de jubilación del empleador, Puedes abrir un IRA Ahorrar para la jubilación. Puedes invertir de forma similar a la mencionada anteriormente. Incluso puedes buscar opciones de bajo costo para estas opciones de inversión, ya que tú eres el responsable de estas decisiones.

Si usted deja su trabajo, Generalmente, puede mantener su cuenta de jubilación con este empleador, posiblemente fusionarla con el plan de jubilación de su nuevo empleador o realizar una transferencia a una cuenta IRA para invertirla como prefiera. La mejor decisión depende de sus preferencias específicas.

Para aquellos interesados en aprender más sobre inversiones para tomar mejores decisiones, visiten www.morningstar.com/cover/classroom.html Para obtener lecciones gratuitas sobre la jerga de las inversiones y cómo elegir con inteligencia. También puede contactar con Savvy Ladies Línea gratuita de ayuda financiera para discutir sus opciones con uno de nuestros voluntarios experimentados.

Margery K. Schiller, CFP®

Margery K. Schiller, CFP®

Voluntaria de Savvy Ladies

")