por Manisha Thakor

¿Cómo nos sentimos los estadounidenses en conjunto sobre nuestras perspectivas de jubilación? La encuesta dice (y la mayoría de los asesores financieros coinciden) que no es muy buena.

Considere estos datos comparativos de un estudio anual realizado el Instituto de Investigación de Beneficios para Empleados:

-

En 2007, el estudio EBRI reveló que el 27% de los asalariados se sentían "muy seguros" de que sus planes de jubilación iban por buen camino. Otros 43% se sentían al menos "algo seguros" de estar logrando el progreso deseado.

-

En 2013, esas cifras habían disminuido a 13% y 38%, respectivamente.

Es importante destacar que en 2013, un impresionante 28% se sentía “nada seguro” de tener suficiente dinero para jubilarse, en comparación con apenas 10% que dieron esa sombría evaluación en 2007. ¡Ay!

¿Cuál es la clave de la confianza de un inversor?

La cifra "$250,000" ofrece un indicio. Se trata de la cantidad de ahorros a largo plazo que, según una Encuesta de Jubilación de Wells Fargo de 2012, marca una clara diferencia en cuanto a la confianza. El 88% de los encuestados con más de $250,000 en ahorros se sentía seguro de estar en camino a la jubilación. Solo el 57% de los trabajadores con un nivel inferior a esa cifra creían que disfrutarían de una jubilación segura.

Es importante destacar que 61% de aquellos con $250,000 en activos ganaron $150,000 – o menos – un año.

La cuestión es que este estudio sugiere que la confianza financiera no se basa en una remuneración exorbitante ni en la suerte. Más bien, quienes respondieron con confianza fueron metódicos, disciplinados y planificaron con ahínco, según los responsables del estudio. Quienes tenían ahorros superiores a $250,000 contribuyeron una mediana de 12% a sus planes 401(k); por debajo de esa cifra, la mediana fue de 7%.

Lamentablemente, no muchos de nosotros le damos mucha importancia a la planificación de la jubilación. En un estudio reciente... encuesta de AegonLos empleados clasificaron los planes de ahorro para la jubilación en un nivel inferior en la escala de beneficios deseables, en comparación con la flexibilidad, las vacaciones y la compensación. En otras palabras, preferimos negociar la calidad de vida de hoy que la seguridad del mañana.

Siguiente pregunta: ¿cómo saben esas personas “confiadas” que 250.000 T (o más) en ahorros para la jubilación a largo plazo son suficientes?

Probablemente hayan explorado la relación entre el nivel de gasto deseado para la jubilación y su nivel actual de ahorros, en relación con su edad. Si no ha usado una calculadora de jubilación, una excelente opción para comenzar es la de Choose To Save.Estimador de estadio de béisbolCompletarlo te llevará menos de 15 minutos y te dará un buen punto de partida para determinar cuánto debes ahorrar para tu jubilación. Después de hacer este ejercicio, te sorprenderá la tranquilidad y el control que te brindan unas pocas cifras concretas.

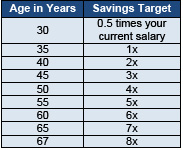

Alternativamente, el gráfico a continuación, de Inversiones de fidelidad, ofrece un punto de partida aproximado para determinar cuánto debería tener una persona en ahorros objetivo en diferentes etapas de su vida laboral. Determine su edad actual para determinar su ahorro objetivo, como múltiplo de sus ingresos actuales:

Fuente: Fidelity Investments

Si al revisar esta tabla se observa que está atrasado con sus ahorros para la jubilación, no se desespere. Mejor motívese. Revise sus niveles actuales de ahorro y gasto para ver dónde puede reajustarlos. Al identificar un objetivo concreto de ahorro para la jubilación y dar pequeños pasos diarios para alcanzarlo, su confianza puede crecer proporcionalmente a sus ahorros.

[Para más MoneyZen en tu vida, sigue a Manisha en Twitter en @ManishaThakoren Facebook en /MThakoro visite MoneyZen.com.]

")

{kind=link}